冷鏈新聞

冷鏈新聞 企業(yè)新聞

企業(yè)新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術(shù)

冷鏈技術(shù) 冷鏈服務(wù)

冷鏈服務(wù) 冷鏈問答

冷鏈問答 網(wǎng)站首頁

網(wǎng)站首頁 冷鏈新聞

冷鏈新聞區(qū)域冷鏈龍頭沖刺港股:高出租率背后,紅星冷鏈的護城河夠深嗎??揭秘:這3種皮膚癥狀可能是癌癥的預(yù)兆,及時檢查不容忽視!

中國物流與采購聯(lián)合會發(fā)布的數(shù)據(jù)顯示,2024年我國冷鏈物流市場規(guī)模持續(xù)擴大,全年冷鏈物流需求總量為3.65億噸,同比增長4.3%。其中,新能源冷藏車銷量21368輛,同比增長350.8%,滲透率達到33.9%。

再加上政策端“十四五”冷鏈物流發(fā)展規(guī)劃的落地、消費端生鮮電商與預(yù)制菜的爆發(fā),讓冷鏈賽道成為資本關(guān)注焦點。

圖源來自pixabay圖庫

而京東物流、萬緯冷鏈等頭部企業(yè)加速上市進程,區(qū)域性企業(yè)如紅星冷鏈的IPO動向,則揭示了行業(yè)“分層競爭”的格局。

這家扎根冷鏈市場18年的企業(yè),憑借倉儲與交易平臺的雙輪驅(qū)動,在中部地區(qū)冷鏈市場占據(jù)前列。此時啟動IPO,既是區(qū)域龍頭資本化的關(guān)鍵一步,亦折射出冷鏈行業(yè)“區(qū)域深耕”與“全國擴張”的博弈。

94%出租率的背后,紅星冷鏈如何煉成區(qū)域“樞紐”?

天眼查顯示,紅星冷鏈成立于2006年,總部位于湖南省長沙市,是一家領(lǐng)先的冷凍食品交易和冷凍倉儲服務(wù)綜合服務(wù)平臺。

目前,紅星冷鏈已開發(fā)出一種綜合業(yè)務(wù)模式,即將專業(yè)的冷凍食品交易平臺與先進的冷凍倉儲設(shè)施相結(jié)合,使公司能夠在冷凍食品供應(yīng)鏈內(nèi)提供綜合的解決方案,通過高效的交易及物流服務(wù),將生產(chǎn)商、批發(fā)商及零售商連接在一起。

灼識咨詢報告顯示,2024年按冷凍食品交易服務(wù)的交易總值計,紅星冷鏈在中國中部地區(qū)所有冷凍食品交易服務(wù)提供商中排名第二,在湖南省排名第一。于2024年按收入計,紅星冷鏈是中國中部地區(qū)和湖南省最大的冷凍倉儲服務(wù)提供商。

圖源來自招股書

具體來看,紅星冷鏈的核心競爭力在于“交易+倉儲”的協(xié)同效應(yīng)。其自營交易平臺占地3.6萬平方米,以門店租賃模式為主,其于往績記錄期間的租用率超過94.0%,是湖南省冷凍食品行業(yè)的核心批發(fā)樞紐。

而且,紅星冷鏈位于長沙的兩個基地的自營冷凍倉儲設(shè)施的設(shè)計總庫容超過一百萬立方米,或超過23萬噸的可用庫容,于往績記錄期間的利用率超過88%。截至2024年12月31日,已為超過700位客戶提供服務(wù)。

這一系列數(shù)據(jù)背后,是湖南作為“魚米之鄉(xiāng)”與消費型省份的冷鏈需求支撐。

據(jù)灼識咨詢報告,2024年湖南省的冷鏈倉儲服務(wù)市場規(guī)模達到了735億元,預(yù)計到2029年將進一步增長至1008億元,年復(fù)合增長率為6.5%?。

而湖南地區(qū)冷鏈物流需求的增長主要受以下三個因素影響。一是消費升級,隨著人們生活水平的提高,對新鮮、安全、高品質(zhì)的食品需求日益增長。

二是?跨區(qū)域食品流通,湖南省地域遼闊,氣候多樣,特色食品豐富,均需要通過冷鏈交易服務(wù)實現(xiàn)在全省、全國范圍內(nèi)的流通。

三是政策支持,政府對冷鏈物流的重視和支持,推動了冷鏈物流設(shè)施的建設(shè)和升級。?

整體來看,紅星冷鏈憑借“交易平臺+倉儲網(wǎng)絡(luò)”的雙輪驅(qū)動模式,在湖南省冷鏈市場構(gòu)建了難以復(fù)制的競爭壁壘——3.6萬平方米交易平臺94%的租用率與23萬噸冷庫88%的利用率,印證了其作為區(qū)域核心樞紐的不可替代性。

而湖南冷鏈市場需求的持續(xù)擴容,疊加消費升級、跨區(qū)域流通及政策紅利的三重驅(qū)動,為其提供了堅實的增長土壤。然而,區(qū)域性深耕雖能筑基,卻難掩“天花板效應(yīng)”。這將迫使其直面“如何突破區(qū)域邊界、重構(gòu)盈利模型”的生存命題。

中部第二的隱憂:紅星冷鏈與全國巨頭的“錯位競爭”

當(dāng)企業(yè)市占率已接近區(qū)域天花板(湖南第一、中部第二),如何突破地理邊界與業(yè)務(wù)慣性,應(yīng)對全國性巨頭的降維競爭?

行業(yè)競局的下一戰(zhàn),將考驗紅星冷鏈從“區(qū)域稱王”到“全國突圍”的戰(zhàn)略重構(gòu)能力。

目前,我國冷鏈物流市場呈現(xiàn)“大市場、低集中度”的特征。中物聯(lián)冷鏈委數(shù)據(jù)顯示,2017年至2022年我國冷鏈前百強的市占率持續(xù)提升。

按營收來看,我國冷鏈企業(yè)前百強市占率由2017年的10.20%提升至2022年的22.80%,五年間提升了12.6個百分點,行業(yè)集中程度有所提升。

而紅星冷鏈在中部地區(qū)位列第二,但在全國排名中并不突出,折射出典型的區(qū)域深耕策略。

具體來看,當(dāng)前全國冷鏈市場競爭格局的關(guān)鍵差異在于以下三個方面。

一是資源卡位。現(xiàn)階段,紅星雖然依托于長沙這一中部物流樞紐的區(qū)位優(yōu)勢,但相比順豐冷運、京東物流等通過全國性網(wǎng)絡(luò)的高覆蓋,可以滲透更多高附加值市場(如醫(yī)藥冷鏈)。

而且,冷鏈的增長與新零售高度捆綁,盒馬、美團等都在大規(guī)模自建冷鏈,這將給傳統(tǒng)冷鏈企業(yè)帶來不小的壓力。

二是客戶結(jié)構(gòu)差異。紅星的700余家客戶中,中小批發(fā)商占比較大,而頭部冷鏈企業(yè)則更聚焦于頭部品牌(如蒙牛、安井)。

而且,紅星冷鏈較為依賴單一客戶。招股書顯示,五大供應(yīng)商每年的采購額分別為3800萬元、3390萬元及3720萬元,分別占同年總采購額的78.1%、89.2%及86.4%。

同年,最大供應(yīng)商每年的采購額分別為2010萬元、2060萬元及2070萬元,分別占同年總采購額的41.2%、54.1%及48.1%。

圖源來自招股書

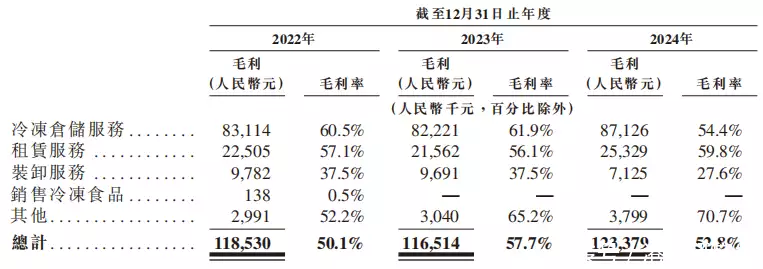

三是盈利模式。招股書顯示,紅星倉儲業(yè)務(wù)毛利率為54.4%,高于行業(yè)平均值,主因源于高利用率攤薄了固定成本,但裝卸服務(wù)毛利率僅27.6%,拉低整體盈利水平。

整體來看,紅星冷鏈在中部市場構(gòu)建了“交易+倉儲”的高效閉環(huán),其54.4%的倉儲毛利率更驗證了區(qū)域深耕的規(guī)模效應(yīng)。然而,客戶結(jié)構(gòu)失衡與業(yè)務(wù)模式單一,暴露出其抗風(fēng)險能力不足的短板。

面對順豐、京東等巨頭以全國網(wǎng)絡(luò)滲透高附加值市場,以及盒馬、美團等新零售勢力自建冷鏈的“降維打擊”,紅星冷鏈的區(qū)域優(yōu)勢可能逐漸被稀釋。更關(guān)鍵的是,資本市場對“高出租率”的估值邏輯正面臨拷問——這一指標(biāo)能否轉(zhuǎn)化為可持續(xù)的盈利質(zhì)量?

資本審視:高出租率≠高估值,盈利質(zhì)量有待驗證

紅星冷鏈在湖南市場構(gòu)建的“交易平臺+倉儲網(wǎng)絡(luò)”雙壁壘,雖使其坐穩(wěn)區(qū)域頭把交椅,但面對全國性巨頭的降維打擊,其區(qū)域深耕模式仍面臨多重打擊。???

此刻的資本審視焦點已從“區(qū)域龍頭溢價”轉(zhuǎn)向“盈利質(zhì)量驗證”——紅星能否在資本寒冬中證明其高出租率可持續(xù)、且能轉(zhuǎn)化為可持續(xù)的股東回報?

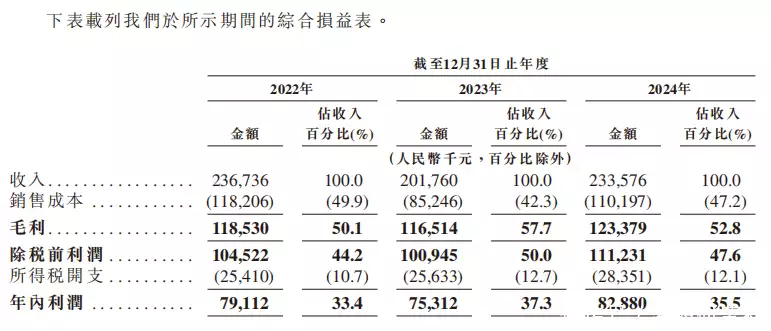

目前來看,招股書顯示,報告期內(nèi)2022年至2024年,紅星冷鏈產(chǎn)生收入分別為2.37億元、2.02億元及2.34億元。

同期,凈利潤分別為人民幣7910萬元、人民幣7530萬元及人民幣8290萬元,對應(yīng)的凈利率分別為33.4%、37.3%及35.5%。

近三年來,營收和凈利基本持平的背后,其核心癥結(jié)在于以下兩個方面。

其一為固定資產(chǎn)重壓。冷鏈物流行業(yè)普遍存在固定資產(chǎn)占比較高的現(xiàn)象,紅星冷鏈也未除外,而冷鏈物流企業(yè)的折舊費用更是侵蝕利潤的關(guān)鍵因素。

其二是價格戰(zhàn)隱憂。2024年我國冷庫的求租量為1759.53萬立方米,同比大幅增長16.51%;而冷庫的出租量卻達到了3653.71萬立方米,同比激增33.44%,這進一步加劇了供需之間的剪刀差。

出租量是求租量的2.08倍,意味著全國有超過一半的冷庫可能難以租出,空置率將持續(xù)處于高位。在冷庫空置率攀升和需求疲軟的影響下,租金不斷下降的同時加劇了生存壓力。

對比港股上市冷鏈企業(yè),海容冷鏈市盈率僅11.91倍(截至4月28日靜態(tài)市盈率),反映市場對重資產(chǎn)模式估值謹慎。紅星冷鏈需證明其高出租率可持續(xù)性,并展示輕重資產(chǎn)結(jié)合(如輸出管理服務(wù))的盈利彈性。

結(jié)語

紅星冷鏈的IPO之路,既是中國冷鏈行業(yè)從“野蠻生長”向“集約化整合”過渡的縮影,也是區(qū)域龍頭突破發(fā)展瓶頸的試金石。

其憑借“交易平臺+倉儲網(wǎng)絡(luò)”的閉環(huán)生態(tài)驗證了區(qū)域深耕的可行性,但客戶集中度高企、業(yè)務(wù)模式單一及全國性擴張乏力,成為資本市場的核心疑慮。

當(dāng)前,冷鏈行業(yè)正經(jīng)歷結(jié)構(gòu)性分化。頭部企業(yè)通過全國網(wǎng)絡(luò)搶占高附加值賽道,區(qū)域性玩家則面臨冷庫空置率攀升、價格戰(zhàn)加劇的生存擠壓。

紅星冷鏈若想突破“中部第二”的天花板,需在資本加持下重構(gòu)輕重資產(chǎn)配比,探索跨區(qū)域復(fù)制能力,并提升對高價值客戶的黏性——這不僅關(guān)乎其估值邏輯的兌現(xiàn),更將為中國冷鏈行業(yè)的“分層競爭”提供關(guān)鍵樣本。

來源:港股研究社

冷鏈服務(wù)業(yè)務(wù)聯(lián)系電話:19937817614

華鼎冷鏈是一家專注于為餐飲連鎖品牌、工廠商貿(mào)客戶提供專業(yè)高效的冷鏈物流服務(wù)企業(yè),已經(jīng)打造成集冷鏈倉儲、冷鏈零擔(dān)、冷鏈到店、信息化服務(wù)、金融為一體的全國化食品凍品餐飲火鍋食材供應(yīng)鏈冷鏈物流服務(wù)平臺。

標(biāo)簽:

上一篇:合百集團:加快培育線上與冷鏈物流等新增長點700分以下也能上清北了?遼寧高考分數(shù)線出爐:理科本科線僅367分

下一篇:返回列表

最新更新

- 區(qū)域冷鏈龍頭沖刺港股:高出租率背后,紅星冷鏈的護

- 合百集團:加快培育線上與冷鏈物流等新增長點700

- 冷鏈物流發(fā)展:政府引導(dǎo),推動產(chǎn)業(yè)高質(zhì)量發(fā)展又被韓

- 中糧科工:公司在冷鏈物流領(lǐng)域鞏固設(shè)計咨詢業(yè)務(wù)發(fā)

- 重慶←→東盟,冷鏈班列為何如此受歡迎?

- 四平市國家骨干冷鏈物流基地項目可行性研究報告

- 【產(chǎn)業(yè)興玉】滇中綠色農(nóng)產(chǎn)品產(chǎn)業(yè)園冷鏈物流及配

- 【冷鏈物流】行業(yè)市場規(guī)模:2024年中國冷鏈物流行

- 冷鏈物流車輛管理:冷鏈運輸?shù)暮诵拿艽a

- 冷鏈物流需求持續(xù)增長 全國現(xiàn)存冷鏈運輸相關(guān)企